Acheter & investir dans le neuf avec Ma Petite Agence

Acheter en résidence principale

Acheter et investir dans le neuf avec Ma Petite Agence est votre solution immobilière de confiance.

Vous avez décidé de franchir le cap et d’acheter votre chez vous ?

Posséder son appartement ou sa maison est le rêve de nombreux Français.

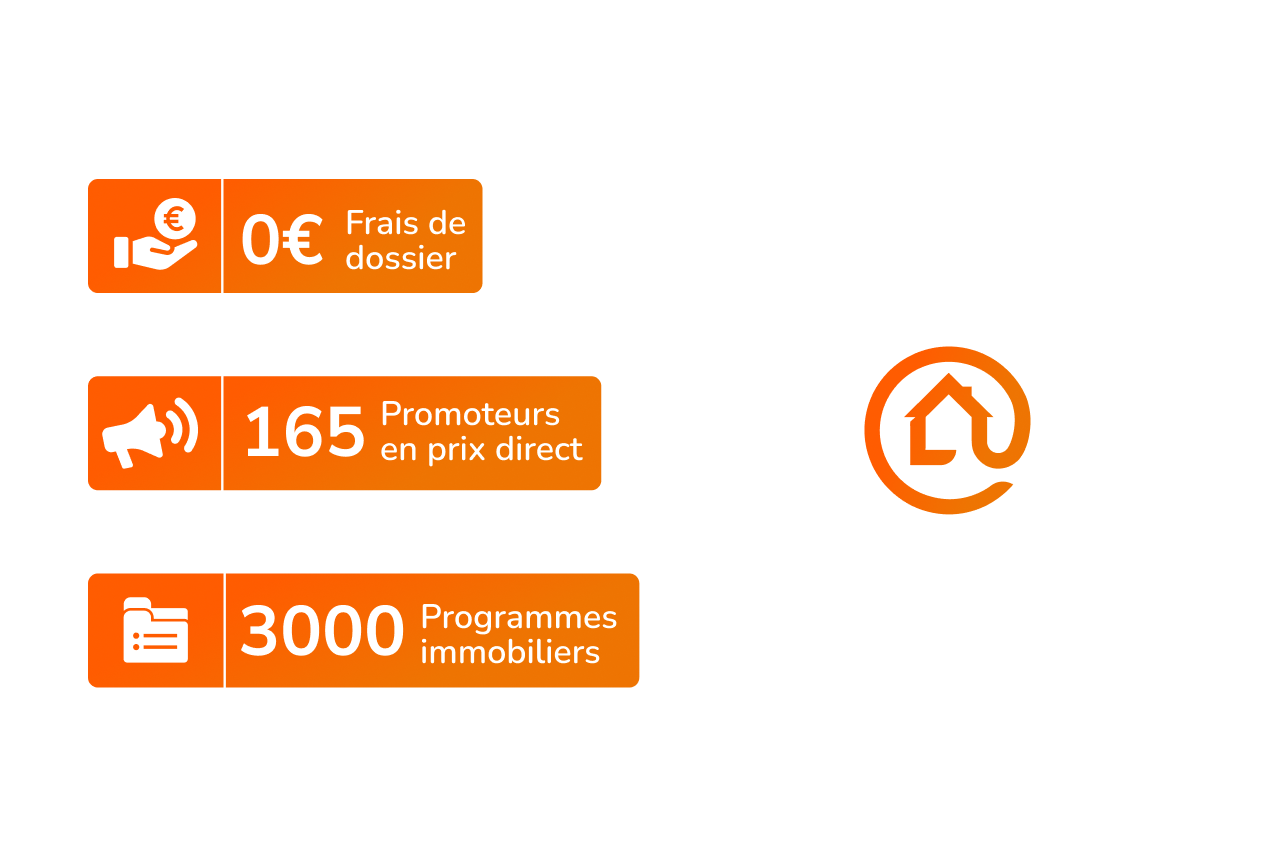

L'immobilier neuf vous offre de nombreuses opportunités et garanties.

Pour les découvrir et vous aider dans vos démarches, il est recommandé de faire appel à un professionnel de l'immobilier neuf !

Nous vous proposons d'être ce professionnel, de vous guider dans vos choix, et surtout de vous proposer des biens immobiliers neufs qui correspondent à votre mode de vie.

Avec nos conseils avisés et de nombreuses propositions, vous aurez toutes les cartes en main pour acheter votre résidence principale.

Acheter dans le neuf en investissement locatif

Investir en Pinel

Vous envisagez un investissement immobilier avec la loi Pinel ?

Malgré l'approche de la fin du dispositif, profitez toujours d'une réduction d'impôts avantageuse pour l'acquisition de logements neufs ou réhabilités, un choix judicieux pour votre projet d'investissement locatif.

Explorez dès maintenant le montant maximum de la réduction fiscale et découvrez une sélection exclusive de biens éligibles au dispositif Pinel. Notre équipe dédiée vous guide vers les meilleurs investissements conformes à la loi Pinel, et vous propose également d'autres dispositifs attractifs pour assurer la pérennité et la valorisation de votre patrimoine.

Acheter une "opportunité revente" Ma Petite Agence

Notre agence de coaching immobilier vous propose des biens exclusifs

Depuis 2007, Ma Petite Agence propose un service alternatif de coaching immobilier payé par le vendeur, et vous propose des biens en prix direct propriétaire.

Ces reventes de logements sont exclusivement issues de nos relations d'affaires et de nos clients fidèles depuis plus de 15 ans. Ces vendeurs souhaitent vendre leur bien en s'évitant les frais d'agence immobilière classique. Ils apprécient notre agence de coaching immobilier proposant un accompagnement complet au tarif fixe de 2990€.

N'hésitez pas à nous solliciter pour voir nos offres du moment et nous soumettre vos critères de recherche.

Vous avez vu un de nos panneaux ?

Un accompagnement à la vente personnalisé

Avec MaPetiteAgence vendez !

Vous souhaitez vendre votre bien ?

Notre équipe d’experts, spécialistes de la vente professionnelle alternative depuis 2007, vous accompagne !

Nous vous proposons un forfait à 2990€ payé au succès pour vous offrir des conseils personnalisés.

Nos agents sur toute la France

vous explique tout ce que vous devez savoir sur le processus de vente et vous aide à estimer votre bien, en vérifiant son attractivité sur le marché immobilier de votre région.

Vous pourrez vendre plus rapidement

grâce à notre communication professionnelle et notre méthode de vente que nous vous aurons partagées.

Notre concept

vous permettra de vendre confortablement grâce à la réception des appels et de la qualification des acheteurs par votre agent dédié.

Et ce, au prix du forfait sans commission.